Die nicht deutsche Art in Rente zu gehen!

Wählen Sie eine Schottische, Englische oder Canadische Rente mit Sachwertanteil!

Die Schotten, die Engländer und die Canadier sind auf diesem Gebiet seit rund 200 Jahren aktiv und mittlerweile auch mit beaufsichtigten Niederlassungen in Deutschland vertreten.

Es macht einen Unterschied, ob Ihre einbezahlten Beiträge vorwiegend in Staats-Anleihen oder in Sachwerte wie in Aktien und Unternehmensanleihen investiert werden. Die einst versprochenen Renten- bzw. Kapitalablaufleistungen wurden und werden weiters immer weiter nach unten korrigiert.

Rechnen Sie daher nicht mit Zinserträgen Deutscher Anleiheversicherungen. Die Deutsche Lebensversicherung senkte den Garantiezins abermals zum 01.01.2022 auf nunmehr 0,25% p.a! Dabei sind die Kosten noch gar nicht abgezogen. Inclusive Gewinnbeteiligung liegen die besten Deutschen 2022 bei 3,4% p.a., während Canada Life und Standard Life immer noch bei rund 5% p.a. liegen.

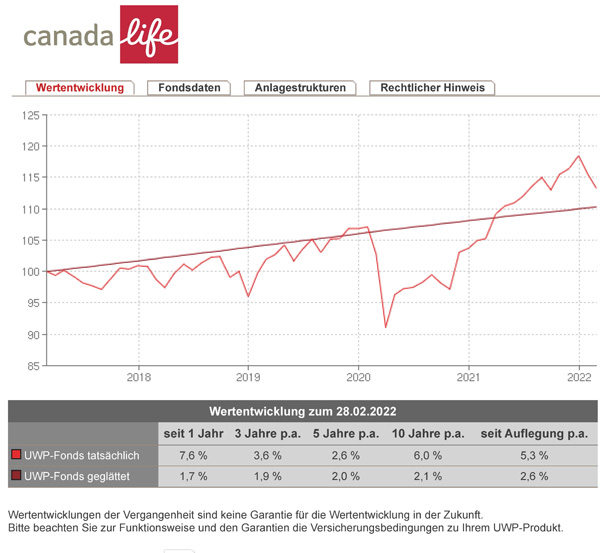

So sieht z.B. das Ergebnis von Canada Life mit Niederlassung in Deutschland aus:

http://canada-life.fondsintern.de/PopupUWP.php?isin=DE00VCLE0692

Fordern Sie jetzt weitere Unterlagen an.

Die Gesetzliche Rente schrumpft.

Altersarmut wächst in Deutschland immer mehr.

Über die Hälfte aller Rentner haben heute nur eine Montsrente unter 1000 EURO. Rentnerinnen haben sogar nur 500 EURO monatliche Durchschnittsrente.

Geschätzt wird, dass in 20 Jahren 10 Millionen Rentner und Rentnerinnen auf dem Grundsicherungsniveau leben müssenl

Immer weniger Beitragszahler müssen für eine wachsende Schar der Älteren aufkommen.

Ist das Deutsche Rentensystem noch zu retten?

Von der Gesetzlichen Rente unserer Väter und Mütter müssen wir uns ein für allemal verabschieden. Die Gesetzliche wird in Zukunft nur noch die Hälfte der Gesamtrente ausmachen!

Betriebliche Altersvorsorge sowie der Private Altersvorsorge befindet sich in Deutschland noch in den Kinderschuhen, andere europäische Länder sind da schon fleißiger gewesen als wir!

Wer noch 40 und mehr Arbeitsjahre vor sich hat, muß sich wohl am Schweizer Modell orientieren und davon ausgehen, dass die Gesetzliche Rente nur noch ein Drittel der Gesamtrente ausmachen wird. Ein weiteres Drittel muß über die betriebliche Altersvorsorge, das letzte Drittel über private Altersvorsorge aufgebaut werden.

Es sind vor allem die kleineren und mittleren Betriebe gefordert, betriebliche Altersvorsorge einzuführen. Am besten gelingt das, wenn der Arbeitgeber noch 100% Zulage auf den eigenen Bruttobeitrag zahlt.

Lassen Sie sich diese Zusammenhänge erklären und beginnen Sie heute mit Ihrer betrieblichen und privaten Altersvorsorge!

Das Rentenproblem ist schlimmer als man denkt! Das Rentenproblem ist schlimmer als man denkt!

Fordern Sie jetzt weitere Unterlagen an!

|